Tus Libros Están Atrasados. Esto es lo que te Cuesta

El Momento en Que Te Das Cuenta que Estás Atrasado

La mayoría de los dueños de negocios no descubren que su reconciliación está atrasada porque estaban prestando atención. Lo descubren porque algo los obligó a mirar. Un proveedor cuestiona un pago. Un oficial de préstamos pide tres meses de estados financieros precisos y te das cuenta de que no puedes producirlos. Llega la temporada de impuestos y tu contador regresa con una lista de preguntas sobre transacciones de hace ocho meses que nadie categorizó. Ese es el punto de entrada típico: no un chequeo rutinario, sino una situación que requería números claros y reveló que no los tenías.

Esto es lo que quiero que entiendas: la brecha entre donde están tus libros y donde deberían estar no se abrió de la noche a la mañana, y no se abrió porque seas descuidado. Se abrió porque estuviste en un sitio de trabajo hasta las 8 PM terminando una instalación de HVAC, o porque tu freidora se descompuso un viernes y todo el fin de semana se convirtió en control de daños, o porque llegó la semana de nómina y cada hora se destinó a asegurarte de que tu gente recibiera su pago a tiempo. El lado administrativo del negocio — la reconciliación, la categorización, el cierre mensual — esas cosas fueron postergadas. Y luego fueron postergadas de nuevo. Y eventualmente, pasaron meses sin que nadie regresara a cerrarlas.

Es una situación difícil, pero también es solucionable. Lo que importa ahora es entender el alcance completo del problema — no para crear ansiedad al respecto, sino para dimensionarlo correctamente para que puedas abordar la solución con la misma disciplina que aplicas a cada otra parte de tu operación.

Perspectiva del CEO

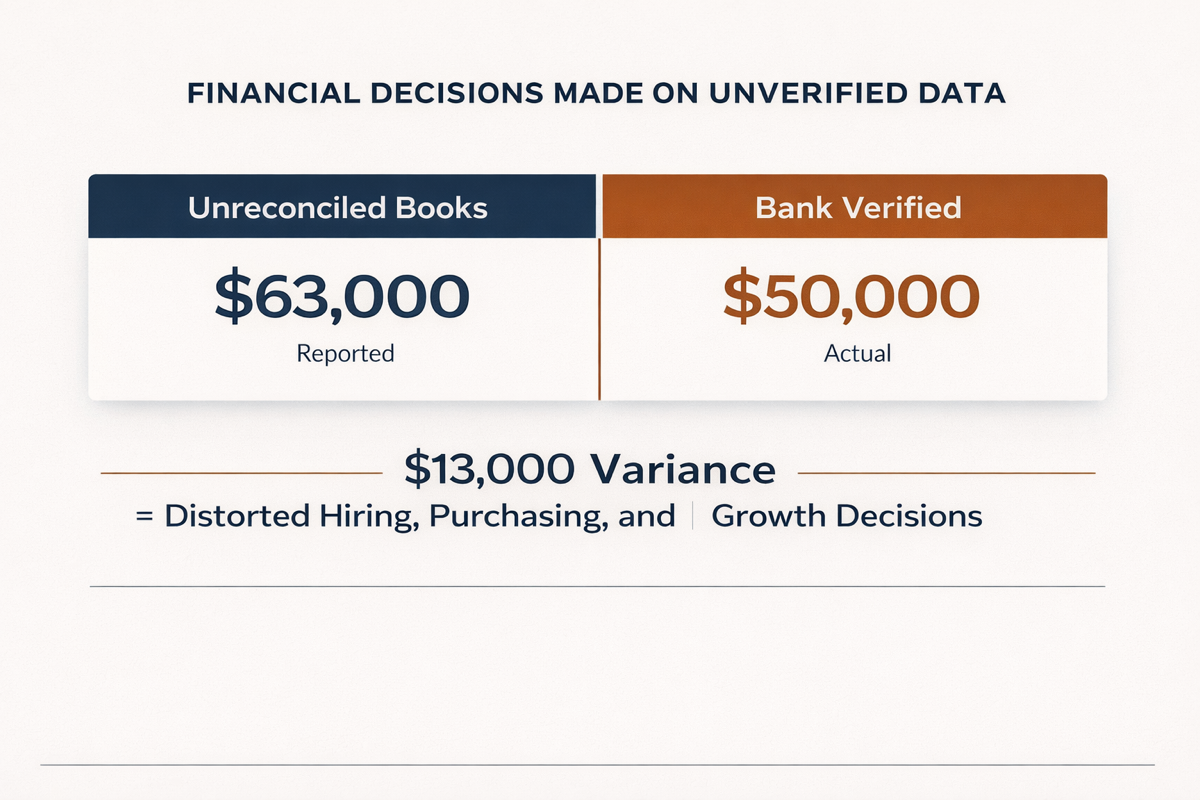

Si tu estado de cuenta bancario dice que tienes $50,000 y tus libros dicen $63,000, no tienes una discrepancia contable — tienes una crisis de toma de decisiones. Cada contratación, cada orden de compra, cada conversación de expansión que has tenido usando esos números se ha construido sobre una cifra que nunca fue verificada.

Los libros no reconciliados no son un problema de registro aislado. Son un problema operativo acumulativo. Cuanto más tiempo permanezca abierta la brecha, más decisiones financieras se toman sobre datos que no han sido confirmados, y más costosa y laboriosa se vuelve la corrección. Antes de hablar sobre cómo cerrar esa brecha, vale la pena aclarar exactamente qué es la reconciliación bancaria y contra qué está diseñada para proteger.

Qué es Realmente la Reconciliación Bancaria (En Términos Simples)

La reconciliación bancaria es el proceso de confirmar que los registros financieros internos de tu negocio coinciden con tus estados de cuenta bancarios reales — transacción por transacción, cuenta por cuenta, mes por mes. Esa es la definición simple. Así es como funciona en la práctica.

Tu banco mantiene un registro de cada dólar que se mueve a través de tu cuenta: cada depósito de un cliente, cada pago a un proveedor, cada tarifa, cada transferencia. Tu software contable — ya sea QuickBooks, Xero o Zoho Books — mantiene su propio registro paralelo basado en lo que se ingresa o se importa. Una vez al mes, esos dos registros deben ser colocados uno al lado del otro y confirmados para que coincidan. Cualquier diferencia entre lo que muestra el banco y lo que muestran tus libros se llama discrepancia, y la reconciliación es el proceso de encontrar esas discrepancias, entender por qué existen y corregirlas.

La razón por la que esto es importante es que tu software contable no sabe automáticamente qué sucedió en tu banco. Sabe lo que se ingresó en él. Un pago de Square que llegó un martes se importa — pero si se categorizó como algo que no es, o si el depósito llegó al banco tres días después de lo que tus libros reflejan, eso crea una diferencia entre tus registros y la realidad. Un pago a un proveedor que se liquidó en tu cuenta pero nunca se registró en tu software crea otra diferencia. Una tarifa bancaria que nadie notó crea otra. Individualmente, esas diferencias pueden parecer menores. Colectivamente, a través de múltiples cuentas y múltiples meses, erosionan la precisión de cada informe financiero que produce tu negocio.

Perspectiva del CEO

Tu estado de resultados es tan confiable como el proceso de reconciliación detrás de él. Un P&L construido sobre libros no reconciliados no es un informe financiero — es una estimación. Y operar un negocio con estimaciones es algo completamente diferente a hacerlo con números confirmados.

Aquí es donde se complica para muchos dueños de negocios: la reconciliación no es un evento único. Es una disciplina mensual. Cada mes que pasa sin ella crea una nueva capa de datos no verificados dentro de tus libros, y esa capa interactúa con todo lo que se ingresa el mes siguiente. Los errores de categorización de febrero afectan cómo se ve marzo. Las transacciones faltantes del primer trimestre distorsionan tu imagen de flujo de efectivo del segundo trimestre. La naturaleza acumulativa de los libros no reconciliados es la razón por la cual una brecha de seis meses es significativamente más que el doble del trabajo de una brecha de tres meses — porque los errores interactúan entre sí de maneras que deben ser deshechas cuidadosamente y en secuencia.

Qué Significa Realmente “Ponerse al Día”

Cuando un dueño de negocio dice que necesita ponerse al día con la reconciliación, lo que describe es el proceso de revisar cada mes en la brecha y hacer el trabajo que no se realizó — de manera sistemática, en orden, con el objetivo de producir un conjunto de libros verificados y cerrados para cada período. Suena sencillo. La ejecución es más complicada.

Cada mes en la brecha debe ser tratado como su propio proyecto. Eso significa obtener los estados de cuenta bancarios reales para cada cuenta y cada mes — no solo el flujo de transacciones, sino los estados oficiales, porque esos son el registro autoritativo contra el cual se verifica la reconciliación. Significa revisar cada transacción que se registró en tu software contable durante ese período y confirmar que se categorizó correctamente, se emparejó con la cuenta correcta y se registró en la fecha correcta. Significa identificar transacciones que se liquidaron en el banco pero que nunca se ingresaron en tus libros. Y significa trabajar a través de los meses en orden cronológico, porque no puedes cerrar marzo con precisión hasta que febrero esté confirmado — el saldo inicial de cada mes depende del saldo final verificado del mes anterior.

Perspectiva del CEO

Ponerse al día con la reconciliación no es una limpieza. La limpieza implica ordenar cosas que están más o menos en orden. Ponerse al día, dependiendo de cuán atrasados estén los libros, puede ser más cercano a una reconstrucción — reconstruir el registro financiero de tu negocio mes a mes usando los estados de cuenta bancarios como la fuente de la verdad. La distinción es importante porque determina el nivel de experiencia, la inversión de tiempo y la metodología necesarias para hacerlo correctamente.

El alcance de un ponerse al día varía significativamente dependiendo de tres factores: cuántos meses hay en la brecha, cuántas cuentas necesitan ser reconciliadas (cuentas operativas, cuentas de ahorro, tarjetas de crédito, cuentas de comerciantes), y en qué estado se encuentran los registros existentes. Un negocio que está tres meses atrasado con importaciones de transacciones limpias y una sola cuenta corriente es un compromiso fundamentalmente diferente a una empresa de personal que está catorce meses atrasada, tiene dos cuentas operativas, gestiona la nómina a través de una plataforma separada y ha tenido tres personas diferentes haciendo entradas en los libros durante ese período. Ambos necesitan ponerse al día. El enfoque, la línea de tiempo y el nivel de intervención no son los mismos.

Lo que se mantiene constante en cada compromiso de ponerse al día es el objetivo: llegar a un estado donde cada mes esté cerrado, cada cuenta esté verificada y los números dentro de tu software contable coincidan con los estados de cuenta bancarios línea por línea. Esa base es lo que hace que tus finanzas sean utilizables — para la presentación de impuestos, para solicitudes de préstamos, para la planificación de flujo de efectivo y para las decisiones operativas que necesitas tomar con confianza. Sin ella, estás trabajando con un conjunto de números que parecen datos financieros pero que no se han confirmado para reflejar realmente tu negocio.

Las Cuatro Industrias Donde Esto Se Manifiesta Más

Los problemas de reconciliación bancaria no se distribuyen uniformemente entre los tipos de negocios. Se agrupan alrededor de patrones operativos específicos — la forma en que se mueve el efectivo, las plataformas involucradas y el volumen y la frecuencia de las transacciones. Balanex trabaja principalmente en cuatro industrias: servicios a domicilio, servicio de alimentos, comercio electrónico y personal. Cada una tiene su propia versión del problema de reconciliación, y entender esas versiones es importante porque la solución debe coincidir con el fallo.

Servicios a Domicilio

Considera una empresa de HVAC con doce técnicos en el campo. Cada técnico tiene una tarjeta de combustible. Las tarjetas se usan diariamente en múltiples estaciones, a veces dos veces en un día dependiendo del territorio. Al final del mes, hay potencialmente cientos de transacciones relacionadas con combustible en doce cuentas. Ahora imagina que en algún momento a principios de año, se configuró una regla bancaria en QuickBooks Online para categorizar automáticamente cualquier cosa de una gasolinera como "Combustible y Auto." Eficiente, justo hasta que uno de esos técnicos usa su tarjeta de la empresa en una bomba que comparte un ID de comerciante con una plaza de viajes que también vende equipo. La regla se activa. La compra de equipo de $8,400 se codifica como Combustible. Nadie lo detecta ese mes. Nadie lo detecta el siguiente mes tampoco. Para el tercer trimestre, la categoría de "Combustible" está $10,000 sobre presupuesto, y el dueño está tratando de averiguar si doce técnicos de alguna manera comenzaron a llenar camiones cisterna — cuando el problema real es una sola transacción mal categorizada que permanece indetectada dentro de una regla automatizada que ha estado funcionando sin revisión humana durante ocho meses.Servicio de Alimentos

El desafío de reconciliación para camiones de comida y operadores de servicio de alimentos se trata fundamentalmente de la brecha entre lo que informa el POS y lo que realmente llega al banco. Square y Toast generan resúmenes de ventas diarios. Esos resúmenes reflejan ventas brutas. Lo que llega a tu cuenta bancaria es el depósito neto después de tarifas, reembolsos y diferencias de tiempo de pago — y esos dos números rara vez son iguales, ni siempre llegan el mismo día. Un camión de comida que hace $1,800 en ventas un sábado podría ver un depósito de $1,743 el lunes, $1,809 el martes del lote del viernes anterior, y nada el miércoles debido a un retraso en el procesamiento del fin de semana. Reconciliar esos depósitos contra los informes del POS requiere emparejar a través de diferentes períodos de tiempo con diferentes montos netos. Cuando ese trabajo no se realiza durante cuatro o cinco meses, terminas con una cuenta bancaria que parece bien y un conjunto de libros que está registrando la cifra de ventas incorrecta para los días equivocados — y tus números de ingresos para la temporada están distorsionados silenciosamente.Comercio Electrónico

El problema de reconciliación en el comercio electrónico es más sutil y, en algunos aspectos, más peligroso porque tiende a producir libros que parecen rentables mientras el negocio se está erosionando. Shopify y Amazon pasan tarifas de comerciantes, tarifas de cumplimiento, créditos publicitarios, deducciones por devoluciones y cargos de referencia antes de depositar cualquier cosa. Lo que llega a tu cuenta bancaria ya está neto de esos costos. Pero si tu software contable está registrando la venta bruta como ingresos y no contabiliza correctamente las deducciones de tarifas, tus ingresos parecen más altos de lo que son y tus gastos parecen más bajos de lo que son. El resultado es un margen de ganancia que parece saludable — a veces por varios puntos porcentuales — cuando la matemática subyacente en cada transacción es negativa. Un dueño de negocio que mira un margen del 12% podría estar realmente operando en un 9%, o equilibrando, o perdiendo terreno en SKU de alto volumen, sin visibilidad sobre ello hasta que los números sean reconciliados a nivel de transacción.Personal

La nómina de alto volumen crea una complejidad de reconciliación que la mayoría de los procesos contables genéricos no están diseñados para manejar. En el personal, los retiros de nómina a menudo llegan a la cuenta bancaria antes de que se cobren las facturas de los clientes que las financian. Esa brecha de tiempo — entre el flujo de salida y el flujo de entrada — crea una imagen de flujo de efectivo que parece un déficit cuando en realidad es una diferencia de tiempo. Si los libros no se reconcilian cuidadosamente contra tanto el registro de nómina como las cuentas por cobrar, esas diferencias de tiempo se acumulan. La nómina se liquida en la semana uno. El cliente paga en la semana tres. Si ambos no están siendo rastreados y emparejados, el negocio parece estar en negativo de efectivo de una manera que representa incorrectamente su posición financiera real. Para una empresa de personal que gestiona de quince a veinte clientes y ciclos de nómina quincenales, eso es una reconciliación que requiere precisión y frecuencia — no una revisión una vez al mes.

La Realidad Tecnológica: QBO, Xero y Zoho Books

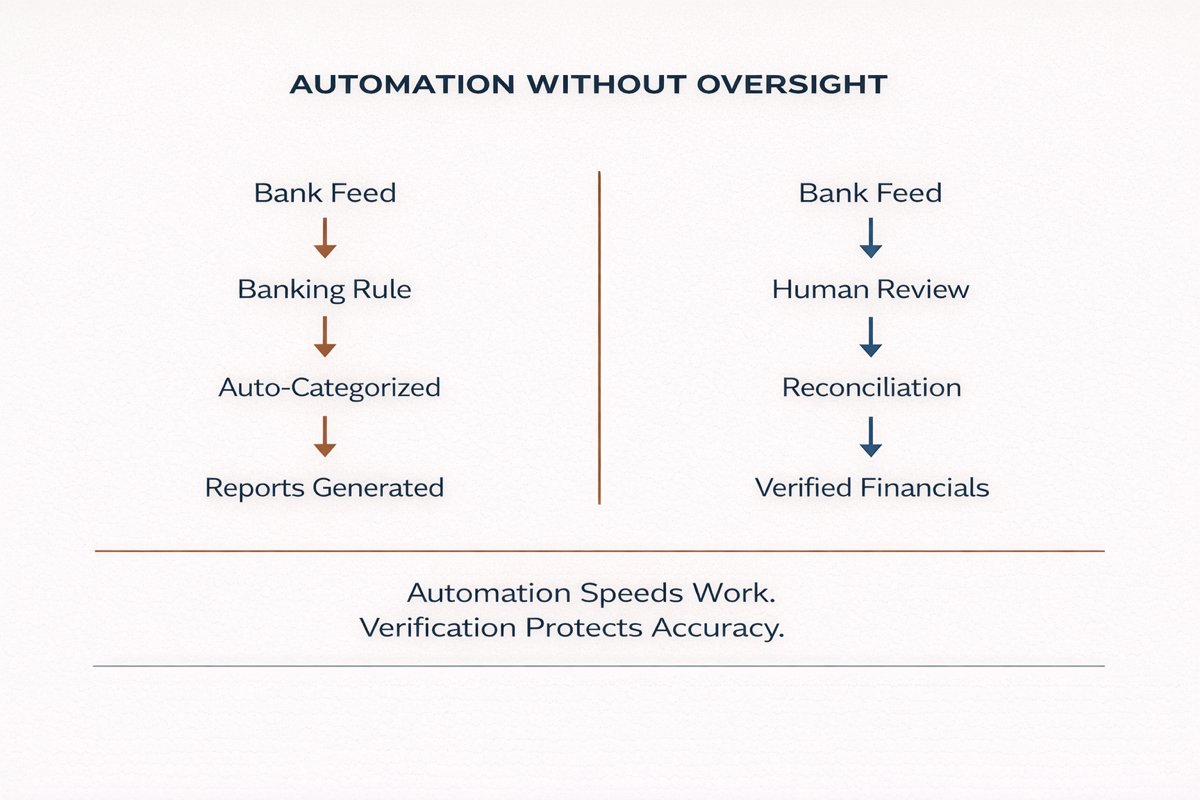

Hay una versión de esta conversación donde te digo que el software contable moderno ha hecho que la contabilidad sea más fácil, y en algunos aspectos eso es cierto. QuickBooks Online, Xero y Zoho Books son plataformas capaces. Se conectan a bancos, importan transacciones, generan informes. Pero las herramientas capaces operadas sin disciplina producen problemas que parecen capaces, y hay patrones de fallo específicos dentro de cada una de estas plataformas que aparecen repetidamente en los libros de dueños de negocios que pensaron que el software estaba manejando las cosas.

QuickBooks Online y la Trampa de las Reglas Bancarias

La función de reglas bancarias de QBO te permite establecer lógica de categorización automatizada — si una transacción proviene de un cierto proveedor o contiene una cierta palabra clave, se categoriza automáticamente y se agrega a los libros. Para transacciones de alta frecuencia y baja variación, esto crea una verdadera eficiencia. El problema es que las reglas bancarias no tienen juicio. Aplican la misma lógica a cada transacción que cumple con los criterios, independientemente de si la lógica sigue siendo apropiada. Una empresa de HVAC que establece una regla para categorizar todos los cargos de un proveedor particular como "Mantenimiento de Equipos" continuará aplicando esa regla incluso si ese proveedor luego factura por una compra de equipo de $22,000. La regla se activa, la transacción se agrega automáticamente y se registra en los libros como un gasto de mantenimiento. Esa compra puede nunca ser señalada hasta que un CPA pregunte por qué los costos de mantenimiento se triplicaron en el cuarto trimestre — para ese punto, los libros de tres trimestres se han producido usando los números incorrectos.

Perspectiva del CEO

La automatización en la contabilidad es una herramienta para la velocidad, no un sustituto del juicio. Las reglas bancarias y la categorización de IA son tan precisas como la supervisión humana detrás de ellas. Si nadie está revisando la salida, no estás automatizando tu contabilidad — estás automatizando tus errores. Y los errores automatizados se escalan exactamente de la misma manera que la eficiencia automatizada.

Xero y la Ilusión del Centro de Reconciliación

La interfaz de reconciliación de Xero está bien diseñada. Presenta transacciones no emparejadas claramente, sugiere emparejamientos y marca cuentas como reconciliadas una vez que el saldo se liquida. Para los usuarios que entienden qué está verificando el proceso, funciona bien. El problema es que hacer clic a través del centro de reconciliación confirma que las transacciones en tu archivo de Xero coinciden con el flujo bancario — no verifica que esas transacciones se hayan categorizado correctamente antes de ser emparejadas. Una transacción puede estar completamente reconciliada en Xero y aún estar en la cuenta incorrecta, asignada a la categoría incorrecta o atribuida al período incorrecto. La marca de verificación verde significa que el saldo se liquidó. No significa que el balance general sea correcto. Esas son dos declaraciones diferentes, y confundirlas es una de las fuentes más comunes de libros que parecen estar reconciliados pero que llevan errores de categorización significativos debajo de la superficie.

Zoho Books y la Brecha de Integración de Comerciantes

Zoho Books maneja inventarios e integraciones de comerciantes — Stripe, Square, Shopify — pero el proceso de reconciliación entre esas plataformas y el depósito bancario real requiere atención cuidadosa a cómo se estructuran los lotes de pago. Stripe, por ejemplo, agrupa transacciones y envía un pago neto que puede representar de dos a cuatro días de ventas después de tarifas. Si Zoho está registrando ventas individuales a medida que ocurren pero el banco está recibiendo un solo depósito neto cada pocos días, la reconciliación entre esos dos flujos de datos requiere un proceso de emparejamiento que tenga en cuenta el tiempo de lote y las deducciones de tarifas. Cuando ese emparejamiento no se realiza correctamente, los registros de ventas individuales permanecen sin emparejar en los libros, el depósito aparece como ingresos no reconciliados, y durante varios meses la diferencia acumulativa entre las ventas registradas y los depósitos reales crece en una brecha material que se vuelve cada vez más difícil de desenredar retroactivamente.

El hilo común en las tres plataformas es este: el software crea las condiciones para libros limpios. No los produce automáticamente. Un ser humano tiene que estar verificando la salida de manera consistente — confirmando que lo que el software categorizó y emparejó realmente refleja lo que sucedió en el negocio. Sin esa capa de revisión humana, cada una de estas plataformas es capaz de producir meses de datos que parecen limpios pero que no han sido verificados contra la realidad.

Por Qué los Dueños de Negocios Dejan Que Esto Ocurra (Sin Juicio)

Los dueños de negocios que se encuentran atrasados en la reconciliación no son, en su mayoría, personas que no se preocupan por sus libros. En la mayoría de los casos, les importa bastante. Lo que les faltó fue tiempo, capacidad y — más a menudo de lo que se piensa — un sistema lo suficientemente robusto para asegurar que el trabajo se estuviera realizando independientemente de cuán exigente se volviera el resto de la operación.

Algunos tenían un contador, a tiempo parcial o de otro modo, que lo manejó por un tiempo y luego se detuvo — ya sea porque se fue, porque el compromiso terminó, o porque el alcance del trabajo superó silenciosamente el acuerdo sin que nadie lo reconociera explícitamente. El dueño asumió que aún se estaba manejando hasta que algo surgió que dejó claro que no lo estaba. Otros estaban gestionando la reconciliación ellos mismos y lo estaban haciendo razonablemente bien hasta que llegó una fase de crecimiento — un nuevo equipo, una segunda ubicación, un nuevo vertical de clientes — y el cierre mensual fue una de las cosas que se priorizó menos durante la escala. Algunos simplemente no sabían que se estaba deslizando. Podían iniciar sesión en QuickBooks, ver las transacciones importándose, ver los informes generándose, y eso parecía que las cosas estaban funcionando. La distinción entre transacciones importadas y libros reconciliados y verificados no es obvia si no te han enseñado a buscarla, y la mayoría del software contable no te alertará sobre la diferencia.

Esto es lo que quiero que entiendas: la intención no arregla los libros — los sistemas lo hacen. Cada dueño de negocio que se quedó atrás tuvo una razón. La mayoría de esas razones eran legítimas. El dueño de HVAC que estaba dirigiendo equipos seis días a la semana durante la temporada alta no estaba descuidando los libros por descuido — no había suficientes horas. El operador de camiones de comida que estaba gestionando un generador roto y una reserva de catering en el mismo fin de semana no estaba en posición de sentarse y reconciliar los depósitos de Square. Estas son restricciones reales, no excusas. Pero una razón legítima para quedarse atrás no es un mecanismo para ponerse al día. La reconciliación o sucedió o no. La brecha existe o no. Y el camino a seguir es el mismo independientemente de las circunstancias que la crearon.

Perspectiva del CEO

La versión más costosa de este problema no es aquella donde los libros son un desastre obvio. Es aquella donde parecen estar mayormente bien. Un negocio que está seis meses atrasado en la reconciliación pero que aún genera informes tiene algo más peligroso que un desorden visible — tiene números que parecen lo suficientemente creíbles como para tomar decisiones, pero que no han sido verificados. Ese es el entorno donde se toman decisiones financieras significativas con confianza mal colocada.

Lo que el proceso de ponerse al día resuelve no es solo el atraso. Resuelve la incertidumbre. Toma un conjunto de libros que lleva un nivel desconocido de error y lo convierte en un registro verificado — uno que puedes entregar a un profesional de impuestos, presentar a un prestamista o usar como base para una decisión empresarial sin tener que descontar mentalmente la posibilidad de que los números no sean precisos. Ese es el verdadero valor de ponerse al día. No solo cumplimiento. Claridad operativa.

La Trampa del Hágalo Usted Mismo y la Automatización: Una Conversación Real

A principios de este año, un dueño de negocio se acercó a nosotros a través de Balanex LiveHelp℠. Ella estaba varias semanas atrasada de su fecha límite de extensión de impuestos, su nuevo CPA estaba esperando informes, y necesitaba ayuda para poner todo en orden. Su expectativa, expresada claramente en esa primera sesión, era que podíamos revisar su archivo de QuickBooks, ayudarla a limpiar sus libros y tenerla lista para entregar los estados financieros en un día.

Esa no es una expectativa inusual. Sin embargo, tampoco es así como funciona esto.

Cuando abrimos su archivo, la imagen estaba clara en unos quince minutos. Sus reglas bancarias habían estado funcionando — importando transacciones, categorizando automáticamente, marcando elementos como agregados. Desde afuera, el archivo parecía activo. Se generarían informes. Aparecerían números. Pero nada había sido reconciliado. Ni enero. Ni junio. Ningún mes. Las reglas habían estado haciendo trabajo, pero la reconciliación no es algo que una regla pueda realizar. Una regla categoriza lo que ve. La reconciliación verifica que lo que fue categorizado es preciso y que cada transacción en el software coincide con lo que realmente se liquidó en el banco. Esos dos procesos no son intercambiables, y uno no sustituye al otro.

Esa fue la primera conversación. La segunda fue más difícil.

Cuando miramos más atrás, encontramos que 2023 - 2024 tampoco había sido reconciliado, incluidos los registros bancarios no categorizados. Sus libros del año anterior — los que su anterior CPA había utilizado para preparar y presentar sus impuestos — se construyeron sobre la misma base no verificada. Reglas funcionando, informes generándose, reconciliación nunca completada. Ella ya había presentado una declaración basada en esos números.

Perspectiva del CEO

Los números más peligrosos en tu negocio no son los que te faltan — son los que ya has presentado ante el IRS que nunca fueron reconciliados. Un año anterior no reconciliado no solo crea un problema contable. Crea un problema de precisión fiscal que puede que no descubras hasta que una auditoría saque a la luz discrepancias entre tu declaración presentada y lo que realmente muestran tus estados de cuenta bancarios.

La conversación que tuvimos que tener con ella fue directa pero medida. No, no podemos hacer esto en un día. Y sí, necesitamos hablar sobre tus números de 2023, porque si se produjeron de la misma manera que estos — reglas funcionando, sin reconciliación — entonces la declaración que se presentó puede no reflejar lo que tu banco realmente registró. Eso ya no es un problema contable. Es un problema de exposición fiscal, y necesita ser entendido antes de que alguien avance.

Esta no es una historia inusual. Los detalles específicos varían — a veces es una plataforma diferente, a veces es un contador a tiempo parcial que no entendía la reconciliación, a veces es un dueño de negocio que realmente creía que conectar el flujo bancario y establecer reglas era lo mismo que mantener libros limpios. La estructura subyacente es la misma en la mayoría de los casos: el software estaba activo, la reconciliación nunca ocurrió, y el problema solo se volvió visible cuando algo externo — una fecha límite de impuestos, una solicitud de préstamo, un nuevo contador haciendo preguntas — obligó a alguien a mirar de cerca lo que realmente había en el archivo.

Perspectiva del CEO

Las reglas no reemplazan la reconciliación — solo hacen que los errores sean más difíciles de encontrar cuando inevitablemente ocurren. Una entrada manual que es incorrecta es visible. Una regla bancaria que es incorrecta se ejecuta silenciosamente en cada transacción que coincide con los criterios de activación, potencialmente durante meses, y el efecto acumulativo no aparece hasta que comparas lo que el software registró con lo que el banco realmente procesó.

El Proceso de Reconstrucción de Balanex

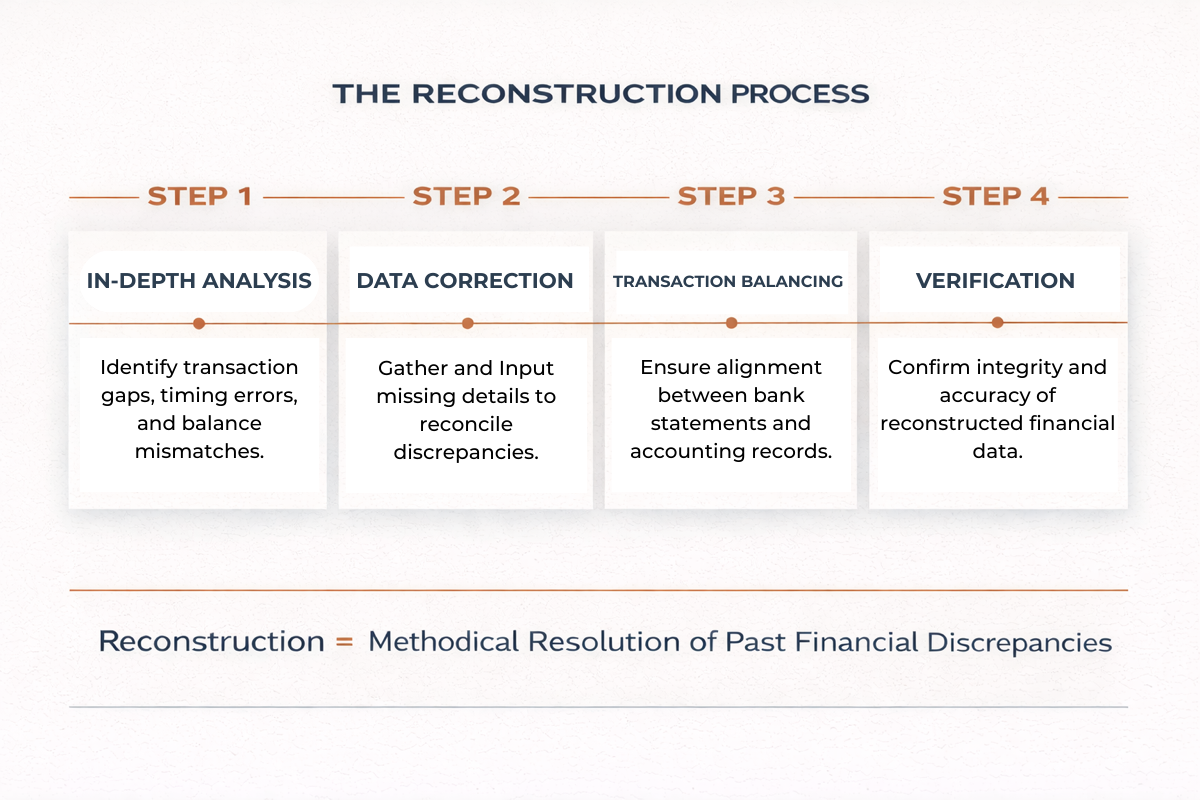

Cuando un cliente viene a nosotros con el tipo de situación descrita anteriormente — múltiples años no reconciliados, reglas automatizadas que han estado funcionando sin control, sin un saldo final verificado desde el cual construir — no lo tratamos como una limpieza. Lo tratamos como una reconstrucción. La distinción es importante, porque la metodología es diferente y la secuencia de trabajo no es intercambiable.

Lo primero que establecemos antes de tocar cualquier cosa en el año actual es la integridad del punto de partida. Cada reconciliación depende de un saldo inicial verificado — el saldo final confirmado del período anterior. Si ese número es incorrecto, todo lo que sigue se construye sobre una base defectuosa. No importa cuán cuidadosamente reconciles el año actual si el saldo del que partiste nunca fue verificado. Vemos esto regularmente: un dueño de negocio recibe ayuda con el año actual, los libros parecen limpios hacia adelante, pero el saldo final del año anterior nunca fue confirmado, y la discrepancia entre lo que se presentó y lo que el banco realmente muestra ha sido silenciosamente llevada hacia adelante en cada período subsiguiente.

Así que comenzamos allí. Regresamos al último período que fue cerrado y verificado de manera limpia — si existe uno. Si no, retrocedemos al principio y trabajamos hacia adelante. Ese proceso implica obtener los estados de cuenta bancarios oficiales para cada cuenta en alcance para cada mes en la brecha: cuentas operativas, cuentas de ahorro, tarjetas de crédito, cuentas de comerciantes y cualquier plataforma que liquide fondos en el banco del negocio. Los estados de cuenta bancarios son el registro autoritativo. Todo dentro del software contable se mide contra ellos.

A partir de ahí, el trabajo avanza mes a mes. Para cada período, revisamos cada transacción registrada en el software y la verificamos contra el estado de cuenta bancario correspondiente línea por línea. Las transacciones que fueron categorizadas incorrectamente se corrigen. Las transacciones que se liquidaron en el banco pero que nunca se ingresaron en el software se agregan. Las transacciones que aparecen en el software pero no tienen una entrada bancaria correspondiente — transacciones fantasma que ingresaron a través de una regla errónea o un error de entrada manual — se identifican y resuelven. Cada mes se cierra solo después de que el saldo final en el software coincide exactamente con el saldo final en el estado de cuenta bancario.

Para negocios que operan a través de QuickBooks Online, Xero o Zoho Books, la plataforma da forma a la metodología pero no al estándar. En QBO, auditamos las reglas bancarias individualmente — revisando qué está haciendo cada regla, a qué se ha aplicado históricamente y si la lógica sigue siendo precisa antes de permitir que continúe funcionando. En Xero, vamos más allá del centro de reconciliación y revisamos la categorización subyacente de las transacciones emparejadas, porque un saldo liquidado en Xero no es evidencia de que la categorización fue correcta. En Zoho, trabajamos a través de la capa de integración de comerciantes — reconciliando lotes de pagos de Stripe o Square contra registros de ventas individuales para confirmar que los depósitos netos en el banco están reflejados con precisión en los libros tanto a nivel de ingresos como de tarifas.

La salida al final de un compromiso de reconstrucción es un conjunto de libros donde cada mes está cerrado, cada cuenta está verificada y los números en el software reflejan lo que realmente sucedió en el negocio — no lo que las reglas asumieron que sucedió, no lo que se ingresó sin verificación, sino lo que los estados de cuenta bancarios confirman. Esa base verificada es sobre la que debería construirse todo lo demás — preparación de impuestos, solicitudes de préstamos, planificación de flujo de efectivo, decisiones empresariales.

Línea de Tiempo y Expectativas: La Versión Honesta

La pregunta más común que recibimos cuando un dueño de negocio comprende por primera vez el alcance de un compromiso de ponerse al día o reconstrucción es alguna versión de: ¿qué tan rápido pueden hacer esto? A veces se enmarca como una fecha límite específica — necesitan libros limpios para una presentación de impuestos en tres semanas o un cierre de préstamo a fin de mes. A veces es solo una expresión de la incomodidad de saber que existe el problema y querer que se resuelva rápidamente.

Aquí es lo que quiero que entiendas: preferiría darte un cronograma preciso ahora que tenerte frustrado en dos semanas cuando el trabajo no esté hecho. La reconciliación profesional para ponerse al día es un proceso forense. No es un botón de avance rápido. El trabajo debe realizarse en secuencia, debe ser verificado en cada etapa, y el tiempo que toma está determinado por el alcance de la brecha — no por cuán urgentemente necesita ser resuelto.

Dicho esto, las variables que determinan la línea de tiempo son específicas y evaluables. La primera es el número de meses en la brecha. Un ponerse al día de tres meses con una sola cuenta operativa y datos de transacciones limpios es un compromiso significativamente diferente a un ponerse al día de dieciocho meses a través de dos cuentas bancarias, tres tarjetas de crédito y una cuenta de comerciante que nunca fue reconciliada. La segunda variable es el estado de los registros existentes. Si las transacciones han estado importándose limpiamente y las categorías son mayormente correctas con algunas excepciones, el proceso de verificación avanza más rápido. Si el archivo tiene múltiples usuarios que ingresaron transacciones de manera inconsistente, o reglas bancarias que han estado mal categorizando a gran escala, el trabajo de corrección es más extenso antes de que la reconciliación misma pueda comenzar. La tercera variable es la disponibilidad de documentación — si el negocio tiene los estados de cuenta bancarios a mano o necesita solicitarlos, y cuán atrás necesita llegar esa solicitud.

Para un ponerse al día que cubre seis meses o menos con una sola cuenta y registros razonablemente limpios, un compromiso profesional típicamente dura de una a dos semanas. Para situaciones más complejas — múltiples cuentas, brechas más largas, discrepancias del año anterior que necesitan ser abordadas — el rango honesto es de tres a seis semanas, a veces más dependiendo de las brechas en la documentación. Cuando hay problemas del año anterior que pueden haber afectado las declaraciones de impuestos presentadas, un CPA necesita estar al tanto antes de que se consideren presentaciones enmendadas, y esa coordinación agrega tiempo al proceso.

Lo que se produce al final de ese proceso vale la línea de tiempo. Un conjunto de libros verificados — cada mes cerrado, cada cuenta confirmada — te da una base que puedes usar en el futuro sin calificación. No tienes que decirle a tu prestamista "estos números son aproximadamente correctos." No tienes que decirle a tu contador "creo que esto es preciso pero no estoy seguro de que el año anterior estuviera limpio." Tienes finanzas confirmadas, y eso cambia cómo se lleva a cabo cada conversación subsiguiente sobre tu negocio. Los dueños de negocios que salen de un compromiso de reconstrucción no solo tienen libros más limpios. Tienen una imagen operativa más clara, y esa claridad se acumula con el tiempo.

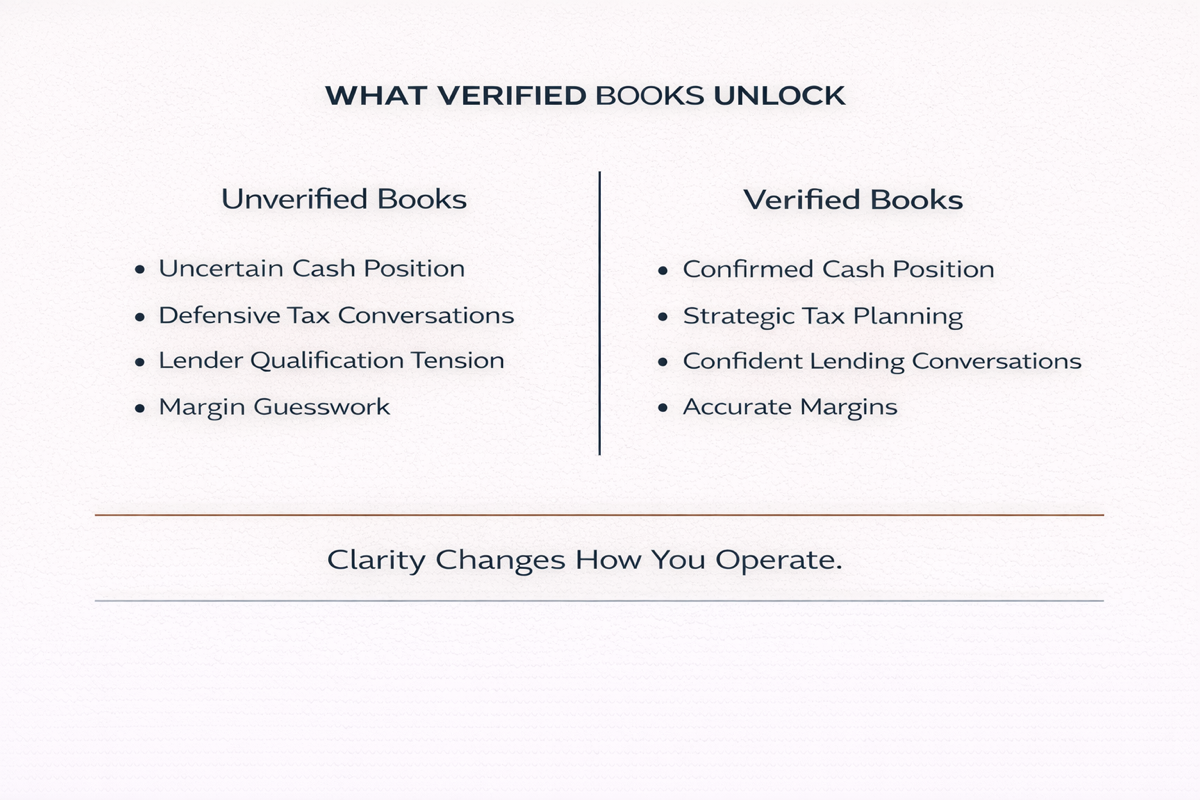

Lo que Realmente Desbloquean los Libros Limpios

Hay un cambio significativo que ocurre cuando un dueño de negocio sale del otro lado de un ponerse al día en la reconciliación. El trabajo que se realiza es defensivo — encontrar errores, corregir categorizaciones, verificar saldos, cerrar meses que deberían haber sido cerrados hace meses. El trabajo es necesario, pero es reactivo. Es arreglar lo que salió mal. Lo que cambia del otro lado de ese proceso es la capacidad de avanzar sin tener una mano atada detrás de la espalda.

Libros limpios y verificados cambian la naturaleza de cada conversación financiera que tienes. Cuando un prestamista pide tres meses de estados financieros, los produces sin calificación. No tienes que agregar "estos son aproximadamente correctos" o "mi contador ha estado un poco atrasado." Entregas un conjunto de informes que fueron producidos a partir de libros reconciliados y dejas que los números hablen. Esa distinción importa más de lo que la mayoría de los dueños de negocios se dan cuenta hasta que han estado en una conversación de préstamo donde el prestamista vuelve con preguntas sobre discrepancias — un mes donde el P&L no coincide con el estado de cuenta bancario, o una categoría de gastos que oscila inesperadamente entre trimestres. Esas conversaciones van de manera diferente cuando los libros están verificados, porque puedes responder con especificidades en lugar de incertidumbre.

La conversación con tu CPA también cambia. Una parte significativa de lo que los profesionales fiscales pasan tiempo durante la preparación anual de impuestos es reconciliar la brecha entre lo que el cliente piensa que sucedió financieramente y lo que realmente muestran los registros. Cuando los libros están al día y reconciliados, esa brecha no existe. Tu CPA dedica su tiempo a la estrategia fiscal — horarios de depreciación, estructura de entidad, tiempo de ingresos y gastos, deducciones que están disponibles pero infrautilizadas — en lugar de trabajo de limpieza que debería haberse hecho a lo largo del año. Esa es una calidad diferente de relación profesional, y produce resultados materialmente mejores en la época de impuestos.

Perspectiva del CEO

No puedes escalar una empresa de servicios a domicilio o un negocio de personal con libros que no han sido verificados. En algún momento — una segunda ubicación, una expansión de flota, un contrato de personal importante — la complejidad financiera supera lo que los libros no reconciliados pueden soportar. Los prestamistas lo exigen. Los inversores lo exigen. Un crecimiento serio lo exige. La transparencia en tus finanzas no es un simple chequeo de cumplimiento; es la infraestructura que hace que la escalabilidad sea posible en primer lugar.

El cambio de defensa a ataque es real, y es una de las cosas más consistentes que observamos en negocios que ponen sus libros al día y los mantienen así. Dejan de tomar decisiones financieras de manera reactiva — esperando a ver cómo se desarrolla el mes antes de decidir si hacer una contratación o adquirir equipo. Comienzan a operar desde una imagen confirmada de dónde se encuentran, y eso cambia la calidad de las decisiones que toman. No porque los números se volvieran más favorables, sino porque los números se volvieron confiables.

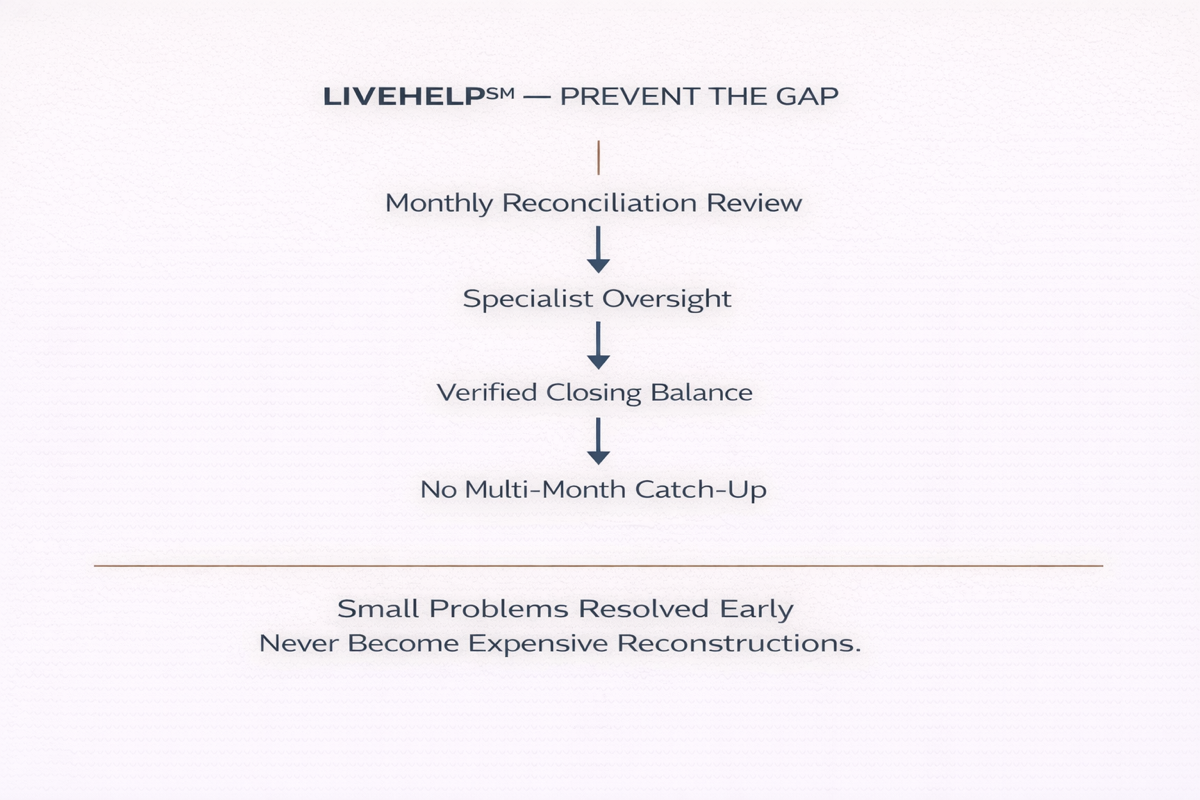

LiveHelp℠: El Puente para Dueños que Quieren Mantenerse al Día

No todos los dueños de negocios que pasan por un ponerse al día están listos para moverse inmediatamente hacia una contabilidad de servicio completo. Algunos tienen un sistema que quieren mantener ellos mismos. Algunos están en una fase de crecimiento donde la economía aún no soporta un compromiso de servicio completo. Algunos simplemente quieren supervisión experta sin entregar completamente los libros. Eso es para lo que está diseñado Balanex LiveHelp℠.

LiveHelp℠ no es un chatbot y no es una base de conocimientos. Es acceso bajo demanda a un especialista de Balanex — soporte de pantalla compartida, respuestas directas a preguntas contables específicas y el tipo de orientación en tiempo real que evita que la Trampa de Automatización se apodere en primer lugar. Si estás gestionando tus propios libros en QBO y no estás seguro de si una regla bancaria que configuraste hace seis meses sigue categorizando correctamente, entras a una sesión de LiveHelp℠ y trabajas en ello con alguien que puede mirar el archivo real contigo. Si un pago de Stripe llegó y la reconciliación no se cierra, no te quedas con la discrepancia durante tres semanas — lo resuelves con un especialista que entiende cómo las integraciones de comerciantes interactúan con tu software contable.

El valor de LiveHelp℠ en el contexto de la reconciliación es específicamente este: mantiene pequeños problemas de convertirse en el tipo de ponerse al día de varios meses que hemos estado describiendo a lo largo de este post. El dueño de negocio que se revisa con un especialista una vez al mes — revisando su reconciliación, señalando cualquier cosa que parezca incorrecta, confirmando el saldo de cierre — es el dueño de negocio que nunca acumula una brecha de seis meses. La supervisión que evita que el problema se acumule no es difícil de mantener. Solo tiene que mantenerse de manera consistente, y LiveHelp℠ es la estructura que hace que esa consistencia sea accesible sin el compromiso de una contabilidad de servicio completo.

Para los dueños de negocios que pasaron por un compromiso de ponerse al día o reconstrucción y quieren mantenerse al día en sus propios términos, es el puente adecuado. Libros limpios al entrar, orientación experta para mantenerlos así.

Cierre: Los Dueños de Negocios que Avanzan

La reconciliación bancaria no es complicada como concepto. Tienes un estado de cuenta bancario. Tienes un conjunto de libros. Esas dos cosas deberían coincidir — cada transacción, cada cuenta, cada mes. La complejidad proviene de todo lo que trabaja en contra de ese proceso de coincidencia en un negocio real: el volumen de transacciones, las plataformas involucradas, la automatización que categoriza sin juicio, los meses que pasan sin que nadie verifique que lo que el software registró es lo que el banco realmente procesó.

Los dueños de negocios que se mantienen al tanto de esto no son necesariamente más sofisticados que aquellos que se quedan atrás. Simplemente han construido sistemas — o han contratado apoyo — que aseguran que la verificación esté ocurriendo independientemente de cuán ocupada se vuelva la operación. No están reconciliando porque aman la contabilidad. Están reconciliando porque entienden que cada decisión que toman sobre su negocio — cada contratación, cada compra de equipo, cada conversación de crecimiento — es solo tan sólida como los números en los que se basa.

Los que trabajamos saben su posición real de efectivo en cualquier momento. Conocen sus márgenes reales, no los estimados. Cuando un prestamista pide estados financieros, no sienten la tensión familiar de producir informes en los que no están completamente seguros. Cuando su CPA hace una pregunta sobre una transacción específica, pueden responderla. Operan de manera diferente — no porque sean mejores dueños de negocios, sino porque han eliminado la incertidumbre de su imagen financiera. Y eso cambia todo sobre cómo planeas, cómo contratas, cómo creces y cómo presentas tu negocio a cualquiera cuya decisión dependa de que tus números sean precisos.

¿Sin eso? Estás volando a ciegas. Y en servicios a domicilio, servicio de alimentos, comercio electrónico y personal — negocios donde los márgenes son reales y el tiempo de efectivo es implacable — volar a ciegas es una forma costosa de operar.

Ponerse al día con tu reconciliación no solo corrige el pasado. Cambia cómo va el próximo mes. Y el mes después de eso. Un conjunto de libros verificados es la base sobre la que se construye todo lo demás en tu negocio.

Eso es lo que quiero para tu negocio.

Balanex proporciona contabilidad semanal, nómina de servicio completo, y LiveHelp℠ bajo demanda para dueños de pequeños negocios en servicios a domicilio, servicio de alimentos, comercio electrónico y personal. Si tus libros están atrasados o no estás seguro de lo que te dicen tus números, comienza con una conversación.

Jonathan N.

Sobre Autor

Jonathan es CEO de Balanex, una firma de operaciones financieras que ayuda a los dueños de pequeños negocios a dejar de volar a ciegas y empezar a tomar decisiones con confianza usando números claros. Con más de 27 años de experiencia práctica gestionando contabilidad compleja, nóminas y operaciones financieras—incluyendo la administración contable de startups Serie B hasta su salida a bolsa y la supervisión de nóminas para más de 2,500 empleados—Jonathan ha trabajado con cientos de negocios en servicios para el hogar, servicios de alimentos, comercio electrónico y staffing. Certificado como QuickBooks ProAdvisor desde 1997 y ex empleado de Intuit QuickBooks Live, se especializa en traducir el caos financiero en estrategia accionable.

Aviso Legal:

El contenido de este blog es solo para fines informativos y no constituye asesoramiento financiero, fiscal, legal ni contable. Balanex es una firma de contabilidad — no un CPA, Agente Inscrito, asesor financiero ni abogado. Siempre consulte a un profesional autorizado antes de tomar cualquier acción. Lea nuestro aviso legal completo aquí.